Cierto, muchos dejamos la elaboración del cálculo del ajuste anual por inflación hasta finalizar el ejercicio fiscal correspondiente, pero esto no debe ser así necesariamente, su construcción puede comenzar una vez cerrado el primer mes del ejercicio, con la identificación de las cuentas de nuestra balanza que son consideradas créditos y deudas.

¿Qué es un crédito? es el derecho que tiene un acreedor de recibir de su deudor una cantidad en dinero.

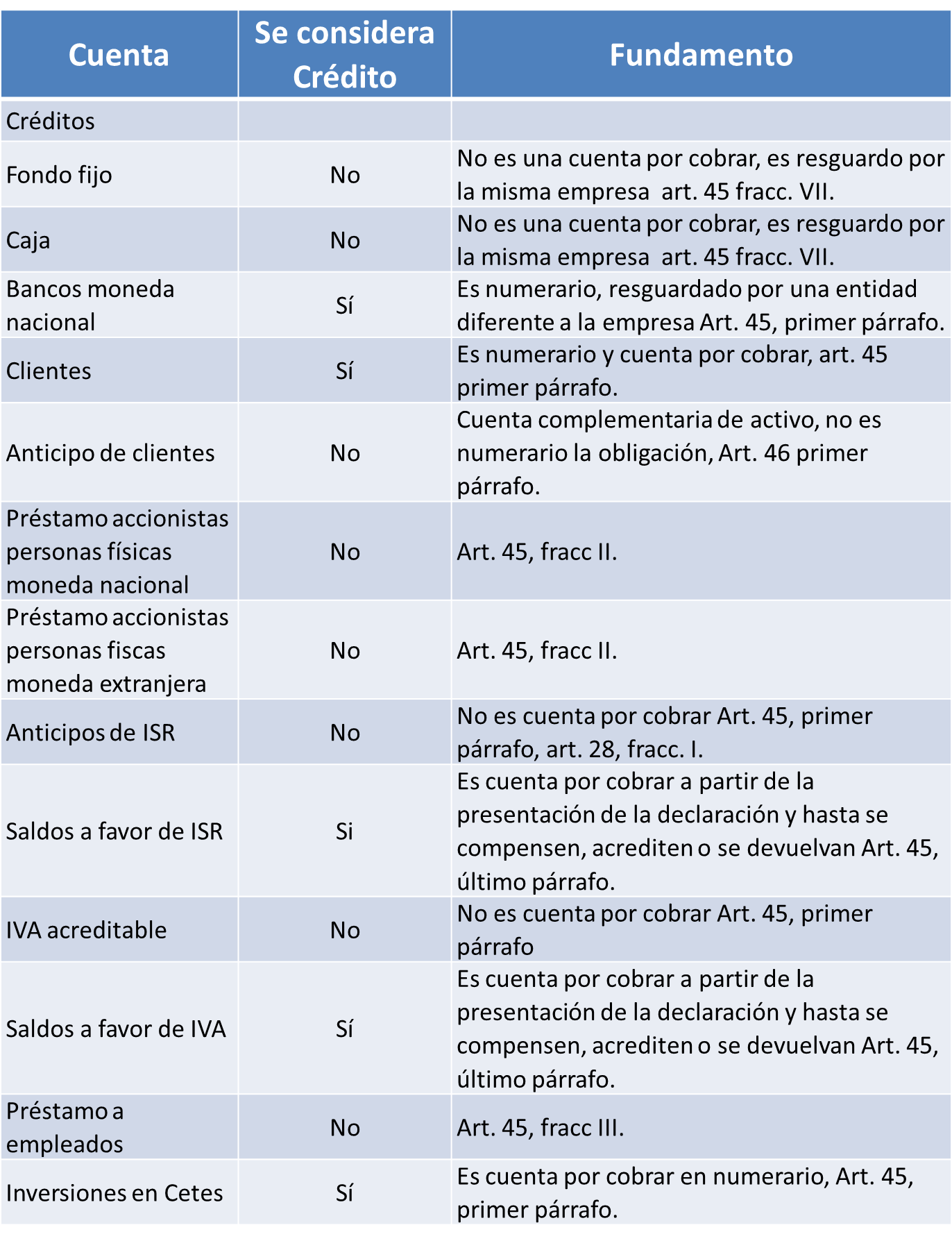

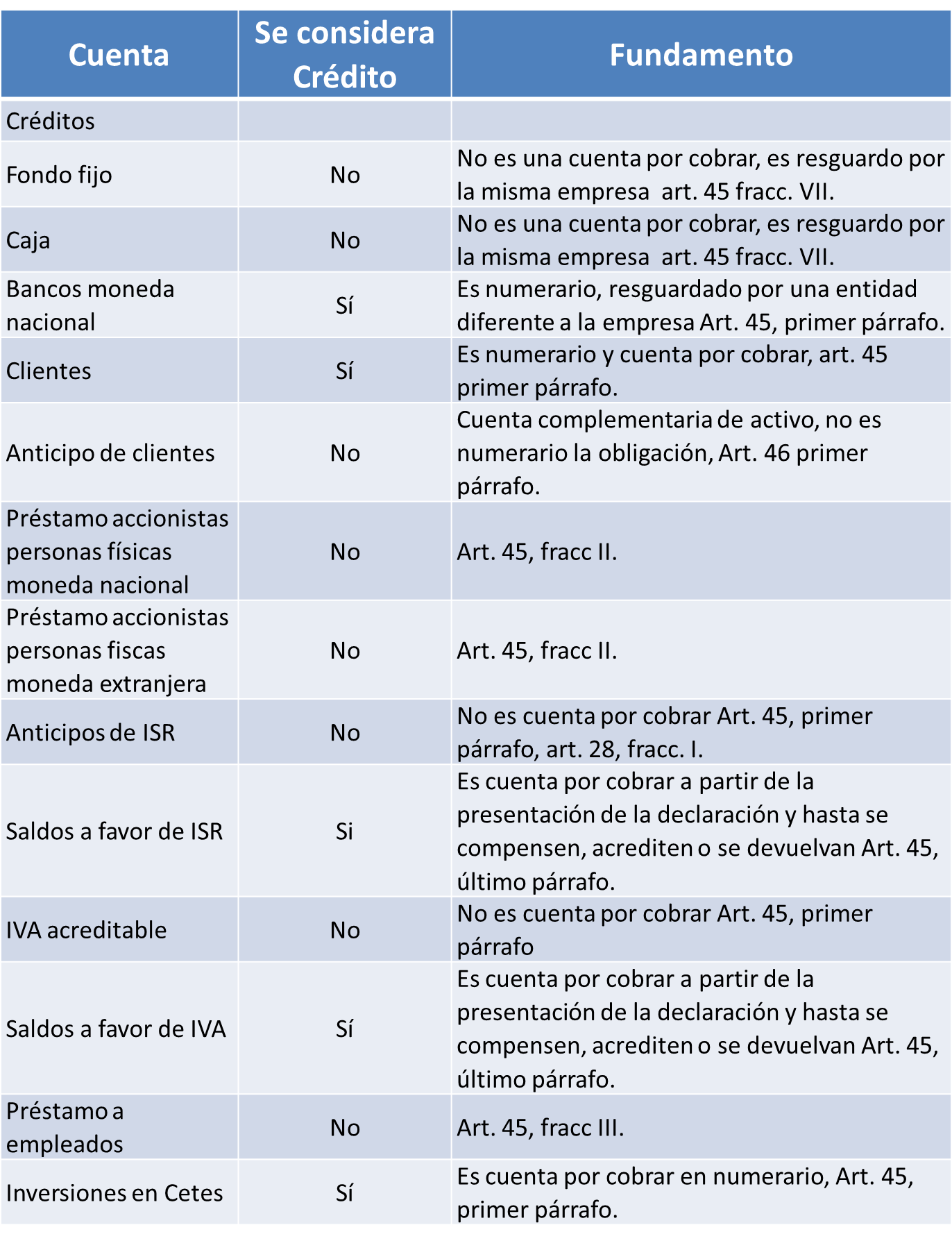

Para el cálculo del ajuste no se consideran créditos:

- Las deudas de personas físicas que no provengan de sus actividades empresariales y no se tenga documento con fecha de vencimiento y se cobre dentro de los 30 días naturales al cual se otorgó el crédito.

- Los créditos de socios o accionistas.

- Las deudas de los asociantes o asociados en la asociación en participación.

- Las deudas de personas físicas o sociedades residentes en el extranjero, así como de los fideicomitentes o fideicomisarios en moneda nacional y no provengan de la exportación de bienes o servicio.

- Las deudas de funcionarios y empleados, los préstamos a terceros.

- Pagos provisionales y estímulos fiscales.

- Cualquier ingreso condicionado a su percepción efectiva.

- Títulos de crédito que representen la propiedad de bienes.

- El efectivo e caja.

Una deuda es: cualquier obligación en numerario pendiente de cumplimiento:

Tales como:

- Las de contratos de arrendamiento financiero.

- Aportaciones para futuros aumento de capital.

- Las contribuciones causadas desde el último día del periodo al que corresponden y hasta que se deban pagar.

- Los pasivos y las reservas de activo, pasivo o capital que sean o hayan sido deducibles.

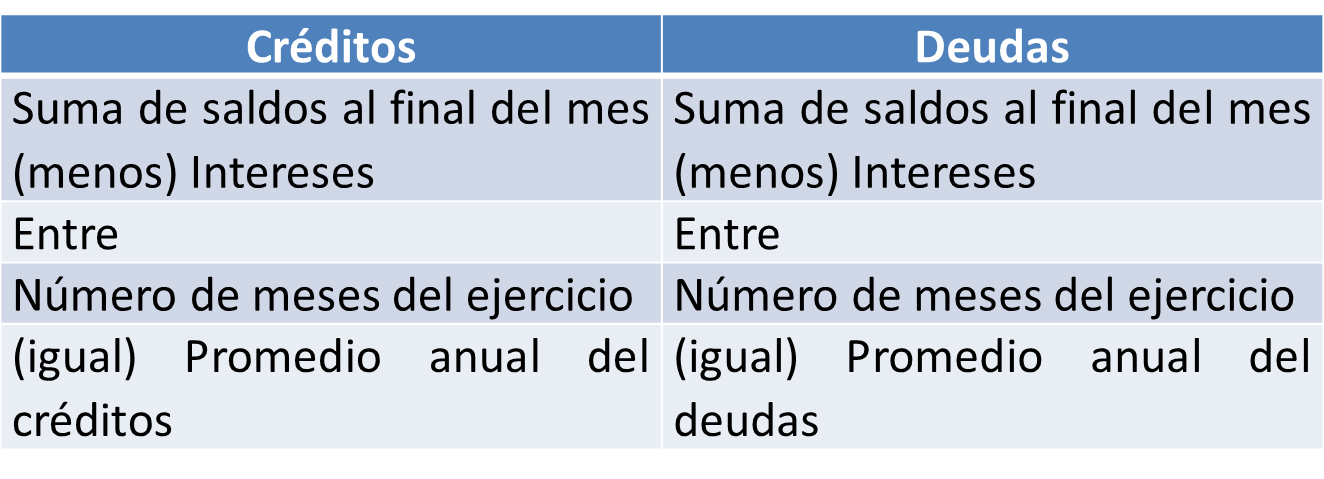

La mecánica del ajuste anual por inflación es sencilla, no así, la identificación de las cuentas de nuestra balanza que lo deben de componer, debes seguir:

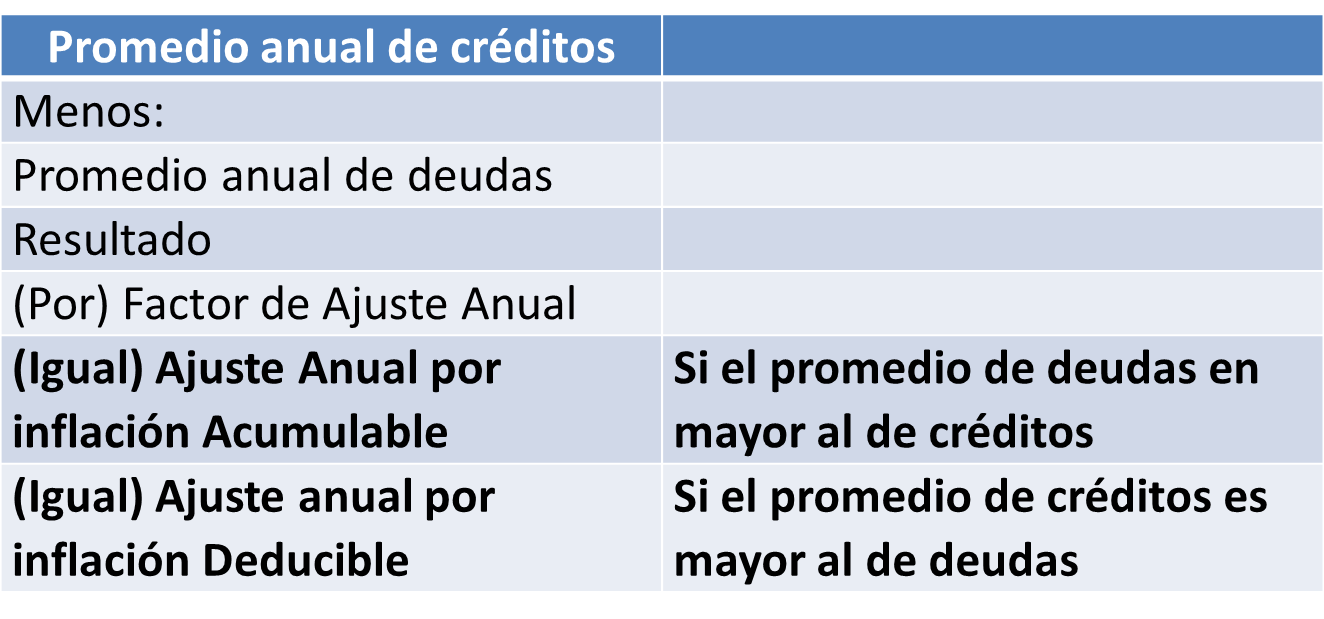

Ambos promedios se cotejarán, y la diferencia entre ambos se multiplicará por el factor de ajuste anual:

Las cuentas que podemos encontrarnos en la balanza son:

Los “Anticipos de ISR” no se consideran cuentas por cobrar, sino hasta que se presenta el impuesto del ejercicio, por lo que a partir de la fecha de presentación de la declaración, el “Saldo a favor de ISR” se considerará crédito, puesto que se tiene una cuenta por cobrar al fisco en numerario.

En cuanto al “Impuesto al Valor Agregado (IVA) acreditable” sucede algo similar, ya que no es una cantidad exigible al fisco, sino hasta que se compara contra el IVA trasladado y como resultado sucede un “Saldo a favor de IVA”, hasta en ese momento se podrá considerar crédito, ya que de igual forma se tiene una cantidad en numerario pendiente de cobrar al fisco.

El artículo 28, fracción I, de la Ley del Impuesto Sobre la Renta (LISR), en su primera fracción, considera no deducible el Impuesto Sobre la Renta (ISR) propio

Así también el artículo 46, menciona que las partidas no deducibles: no forman parte del ajuste anual por inflación, por tanto el “ISR por pagar” al ser una partida no deducible, no se considera deuda; también tenemos que las “Retenciones de ISR e IVA” al ser considerados como pagos por cuenta de terceros son igualmente no deducibles, y por tanto la propia fracción primera del artículo 28, de la Ley del Impuesto sobre la Renta (LISR), las considera no deducibles por lo que no son deudas para el cálculo del ajuste anual.

El análisis y depuración de los saldos, de las cuentas de la balanza, nos dirán, si es correcto o no considerar dichos saldos para el cálculo del ajuste; por ejemplo en la cuenta de “Caja” podemos tener registros de los cortes de caja diarios que tenemos de las ventas, de “n” número de sucursales, pero estos cortes podrán componerse de efectivo y de cobros con terminales punto de venta (TPV), que para este caso, las saldos que nos den los registros de las TPV deberán de formar parte de nuestro cálculo del ajuste anual.

Si analizamos el pago de un “depósito en garantía” por una renta, y en el contrato encontramos, una cláusula que mencione: “que no se regresará al final del contrato” porque se aplicará a la última renta, entonces este depósito no puede considerarse como crédito, porque si bien, sí es una cuenta por cobrar, ésta no será en numerario.

Contar con una guía contabilizadora así como con la integración de cuentas y su soporte documental serán herramientas básicas que nos ayudarán a identificar más rápidamente si dichos saldos deben o no formar parte del ajuste anual por inflación.