Como todos sabemos el pasado 1 de enero 2018 entró en vigor de manera obligatoria la nueva versión de los Comprobantes Digitales, Por lo cual, a partir de este 1 de julio los contribuyentes deben confirmar la cancelación de una factura electrónica antes de llevar a cabo el procedimiento.

Esta nueva versión busca fiscalizar formalmente todas las operaciones que realizamos con nuestros consumidores y evitar irregularidades y malas prácticas que se venían presentando en las que el contribuyente se beneficiaba de la cancelación de una factura para modificar sus ingresos y pagar menos impuestos.

El nuevo esquema de cancelación establece que el emisor debe solicitar al receptor su autorización, con lo que ambas partes estarán de acuerdo en que dicho comprobante dejará de ser válido ante la autoridad fiscal.

Debemos tener presente que el Buzón Tributario jugará un papel fundamental para realizar las cancelaciones ya que es por medio de este que serán solicitadas y se recibirá cualquier notificación de las autoridades.

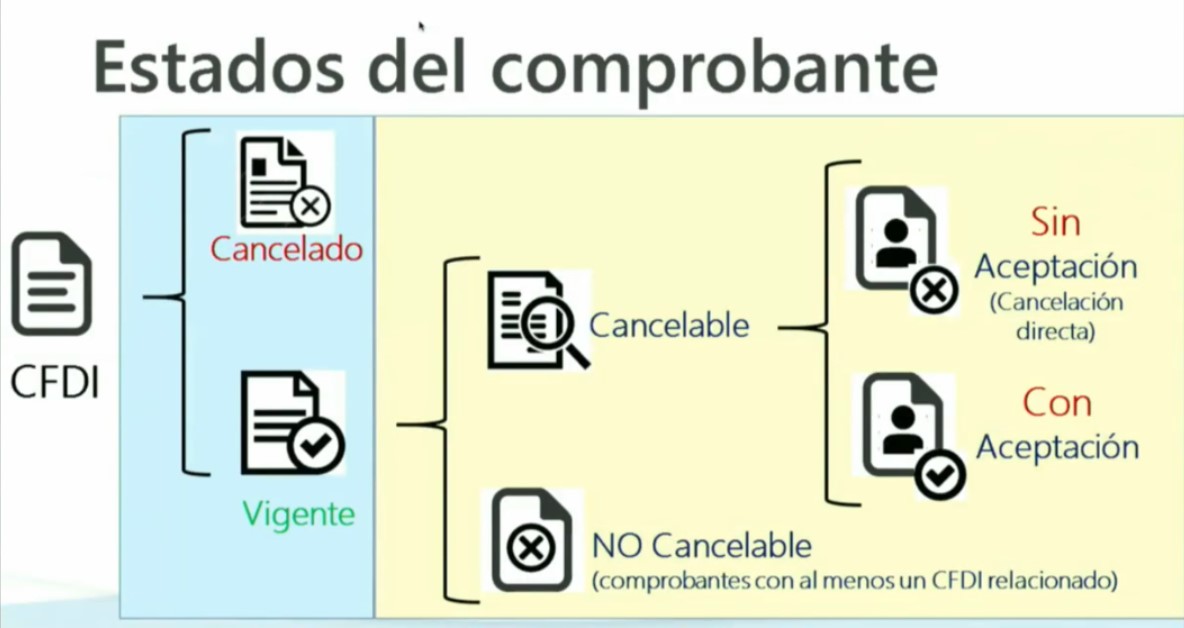

El SAT será el encargado de “calificar” los comprobantes como “Cancelables” o “No cancelables»:

- Será “No cancelable” en el caso de que el comprobante tenga documentos activos relacionados y/o hayan pasado más de 72 horas desde su creación.

- · Una vez evaluados como “Cancelables” se evalúa se trata de una “Cancelación sin Aceptación” o una “Cancelación con Aceptación”, conforme a los criterios de excepción definidos en la RMF:

El CFDI Cancelable NO requerirá aceptación únicamente en los siguientes casos:

El CFDI Cancelable SI requerirá aceptación cuando:

- Su monto no exceda de $5,000.00 (cinco mil pesos).

- Sean de nómina, egresos, traslado

- Los expedidos a contribuyentes del RIF

- Se generen desde “factura fácil”, herramienta “Mis cuentas”

- Amparen retención o información de pagos

- Se expidan al público general usando el RFC genérico

- Se elaboren a extranjero

- Sea un error de elaboración y no hayan pasado 72 hrs. después de su creación.

- Sean mayores de $5,000.00 (cinco mil pesos).

- Exista un pago ligado a la factura

- No hayan transcurrido 72 hrs. después de su elaboración.

En cuanto al llenado de la nueva factura electrónica, se establece como uso obligatorio el uso del catálogo de productos y servicios, así como, el de unidad de medida.

Omitir uno u ambos esquemas puede hacer al contribuyente acreedor a una multa económica de hasta 14 mil pesos e incluso a ser sancionado con la cancelación de su sello digital para emitir facturas electrónicas.

En conclusión, podemos decir que este proceso necesita ciertos requerimientos que se deben cumplir para que tanto el emisor como el receptor tengan certidumbre de los movimientos de los documentos fiscales.

«Aspel SAE 7.0 administra mi empresa y me ayuda a cumplir con la Factura Electrónica 3.3″