TipoNomina

Se debe registrar la clave con la que se identifica el tipo de nómina.

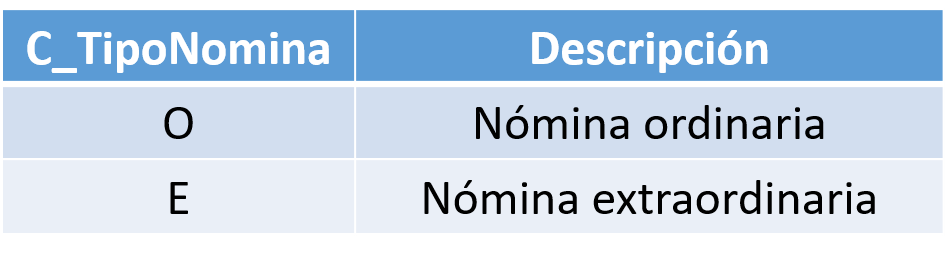

Las claves de los tipops de nóminas se encuentran incluido en el catálogo c_TipoNomina publicado en el Portal del SAT.Ejemplo:

TipoNomina= O

El tipo nómina puede ser:

Ordinaria o extraordinaria, esta clasificación la realiza el patrón al emitir el comprobante, comúnmente se suele clasificar como ordinaria a la nómina que paga conceptos de manera periódica y, por ende, a la que le corresponde una periodicidad determinada, por ejemplo: Diaria, Semanal, Catorcenal, Quincenal, Mensual, Bimestral, Decenal o incluso por unidad de obra, comisión o precio alzado.Como extraordinaria se clasifica a aquella nómina que incluye conceptos que no son objeto de pago de manera periódica o habitual, por ejemplo, pagos por separación, aguinaldo o bonos.

Conforme a lo establecido en la Guía, se confirma que la clave a utilizar en el campo “TipoNomina” por lo que respecta a la nómina extraordinaria se aplica para los pagos que no son los habituales u ordinarios derivados de la relación de trabajo mes a mes, quincena a quincena etc. como aguinaldos, gratificaciones, reparto de utilidades, prima vacacional, prima de antigüedad, premios, bonos y los que deriven de la separación laboral. Los conceptos antes mencionados, si bien derivan de una relación laboral, es factible considerar que los mismos no corresponden a una nómina ordinaria, sino que son conceptos que se dan de manera no habitual, hablando de periodicidad o frecuencia.

Finalmente, vale la pena recordar que resulta de suma importancia que las empresas pagadoras de sueldos y salarios verifiquen que sus sistemas y software de nómina como Aspel NOI, clasifiquen de manera adecuada los conceptos que correspondan a los trabajadores para efecto de ubicarlos ya sea dentro de la nómina ordinaria o extraordinaria, lo anterior permitirá llevar a cabo un correcto llenado del CFDI y evitar diferencias y posibles contingencias con la información proporcionada en estos comprobantes a la autoridad fiscal.