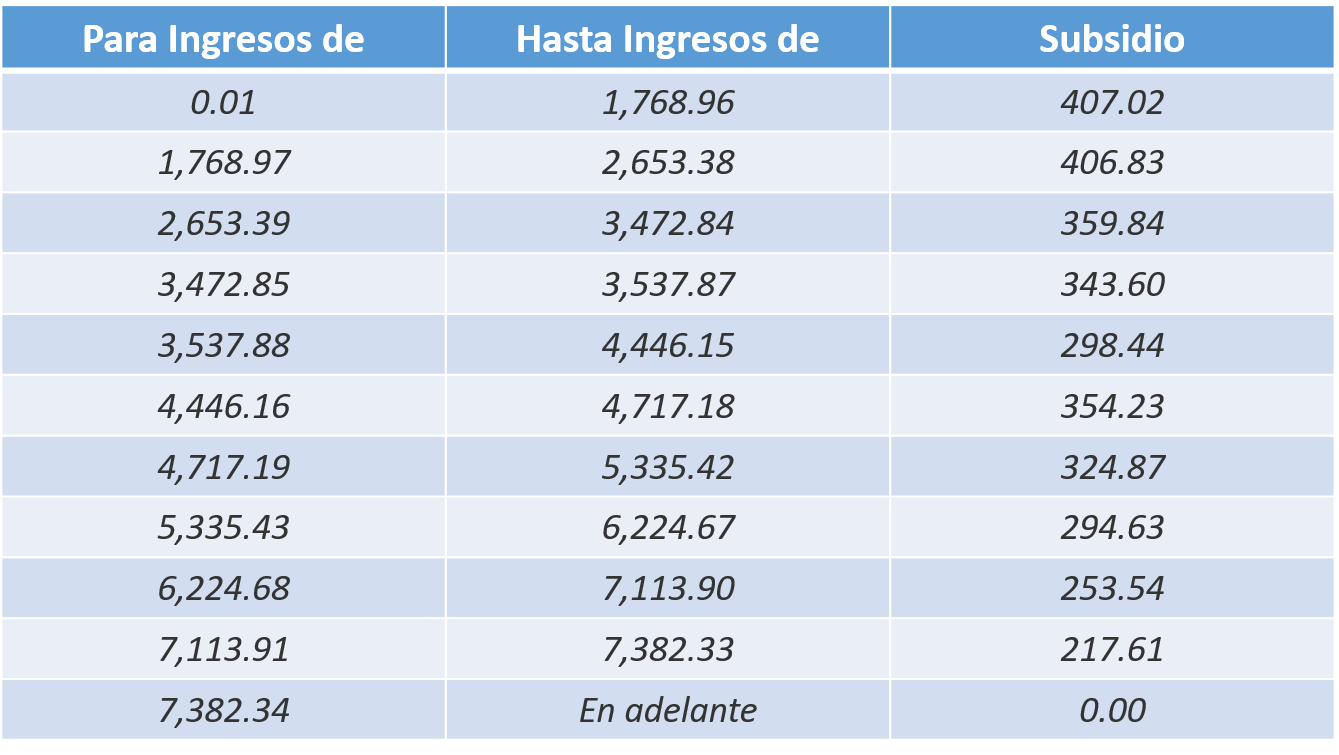

Pagos por períodos menores a un mes

En los casos en los que los empleadores realicen pagos por salarios, que comprendan periodos menores a un mes, para calcular el subsidio para el empleo correspondiente a cada pago, dividirán las cantidades correspondientes a cada una de las columnas de la tabla contenida en esta fracción, entre 30.4. El resultado así obtenido se multiplicará por el número de días al que corresponda el periodo de pago para determinar el monto del subsidio para el empleo que le corresponde al trabajador por dichos pagos.

Cuando los pagos por salarios sean por periodos menores a un mes, la cantidad del subsidio para el empleo que corresponda al trabajador por todos los pagos que se hagan en el mes, no podrá exceder de la que corresponda conforme a la tabla prevista en esta fracción para el monto total percibido en el mes de que se trate.

Pagos por períodos mayores a un mes

Cuando los empleadores realicen en una sola exhibición pagos por salarios que comprendan dos o más meses, para calcular el subsidio para el empleo correspondiente a dicho pago, multiplicarán las cantidades correspondientes a cada una de las columnas de la tabla contenida en esta fracción por el número de meses a que corresponda dicho pago.

Trabajadores con dos o más empleadores

Cuando los contribuyentes presten servicios a dos o más empleadores deberán elegir, antes de que alguno les efectúe el primer pago que les corresponda por la prestación de servicios personales subordinados en el año de calendario de que se trate, al empleador que les entregará el subsidio para el empleo, en cuyo caso, deberán comunicar esta situación por escrito a los demás empleadores, a fin de que ellos ya no les den el subsidio para el empleo correspondiente.

Procedimiento para el cálculo anual

II. Las personas obligadas a efectuar el cálculo anual del impuesto sobre la renta a que se refiere el artículo 97 de la Ley del Impuesto sobre la Renta, por los conceptos a que se refieren el primer párrafo o la fracción I del artículo 94 de la misma Ley, que hubieran aplicado el subsidio para el empleo en los términos de la fracción anterior, estarán a lo siguiente:

a) El impuesto anual se determinará disminuyendo de la totalidad de los ingresos obtenidos en un año de calendario, por los conceptos previstos en el primer párrafo o la fracción I del artículo 94 de la Ley del Impuesto sobre la Renta, el impuesto local a los ingresos por salarios y en general por la prestación de un servicio personal subordinado que hubieran retenido en el año calendario, al resultado obtenido se le aplicará la tarifa del artículo 152 de la misma Ley. El impuesto a cargo del contribuyente se disminuirá con la suma de las cantidades que por concepto de subsidio para el empleo mensual le correspondió al contribuyente.

b) En el caso de que el impuesto determinado conforme al artículo 152 de la Ley del Impuesto sobre la Renta exceda de la suma de las cantidades que por concepto de subsidio para el empleo mensual le correspondió al contribuyente, el retenedor considerará como impuesto a cargo del contribuyente el excedente que resulte. Contra el impuesto que resulte a cargo será acreditable el importe de los pagos provisionales efectuados.

c) En el caso de que el impuesto determinado conforme al artículo 152 de la Ley del Impuesto sobre la Renta sea menor a la suma de las cantidades que por concepto de subsidio para el empleo mensual le correspondió al contribuyente, no habrá impuesto a cargo del contribuyente ni se entregará cantidad alguna a este último por concepto de subsidio para el empleo.

Trabajadores que estén obligados a presentar declaración anual

Los contribuyentes a que se refieren el primer párrafo y la fracción I del artículo 94 de la Ley del Impuesto sobre la Renta, que se encuentren obligados a presentar declaración anual en los términos de la citada Ley, acreditarán contra el impuesto del ejercicio determinado conforme al artículo 152 de la misma Ley el monto que por concepto de subsidio para el empleo se determinó conforme a la fracción anterior durante el ejercicio fiscal correspondiente, previsto en el comprobante fiscal que para tales efectos les sea proporcionado por el patrón, sin exceder del monto del impuesto del ejercicio determinado conforme al citado artículo 152.

Trabajadores con dos o más empleadores que le entregaron SE

En el caso de que el contribuyente haya tenido durante el ejercicio dos o más patrones y cualquiera de ellos le haya entregado diferencias de subsidio para el empleo en los términos del segundo párrafo de la fracción anterior, esta cantidad se deberá disminuir del importe de las retenciones efectuadas acreditables en dicho ejercicio, hasta por el importe de las mismas.

Requisitos para acreditar el SE contra el ISR

III. Quienes realicen los pagos a los contribuyentes que tengan derecho al subsidio para el empleo sólo podrán acreditar contra el impuesto sobre la renta a su cargo o del retenido a terceros, las cantidades que entreguen a los contribuyentes por dicho concepto, cuando cumplan con los siguientes requisitos:

a) Lleven los registros de los pagos por los ingresos percibidos por los contribuyentes a que se refieren el primer párrafo o la fracción I del artículo 94 de la Ley del Impuesto sobre la Renta, identificando en ellos, en forma individualizada, a cada uno de los contribuyentes a los que se les realicen dichos pagos.

b) Conserven los comprobantes fiscales en los que se demuestre el monto de los ingresos pagados a los contribuyentes, el impuesto sobre la renta que, en su caso, se haya retenido y las diferencias que resulten a favor del contribuyente con motivo del subsidio para el empleo.

c) Cumplan con las obligaciones previstas en las fracciones I, II y V del artículo 99 de la Ley del Impuesto sobre la Renta.

d) Conserven los escritos que les presenten los contribuyentes en los términos del sexto párrafo de la fracción I de este precepto, en su caso.

e) Presenten ante las oficinas autorizadas, a más tardar el 15 de febrero de cada año, declaración proporcionando información de las cantidades que paguen por el subsidio para el empleo en el ejercicio inmediato anterior, identificando por cada trabajador la totalidad de los ingresos obtenidos durante el ejercicio de que se trate, que sirvió de base para determinar el subsidio para el empleo, así como el monto de este último conforme a las reglas generales que al efecto expida el Servicio de Administración Tributaria.

f) Paguen las aportaciones de seguridad social a su cargo por los trabajadores que gocen del subsidio para el empleo y las mencionadas en el artículo 93, fracción X, de la Ley del Impuesto sobre la Renta, que correspondan por los ingresos de que se trate.

g) Anoten en los comprobantes fiscales que entreguen a sus trabajadores, por los ingresos por prestaciones por servicios personales subordinados, el monto del subsidio para el empleo identificándolo de manera expresa y por separado.

h) Proporcionen a las personas que les hubieran prestado servicios personales subordinados el comprobante fiscal del monto de subsidio para el empleo que se determinó durante el ejercicio fiscal correspondiente.

i) Entreguen, en su caso, en efectivo el subsidio para el empleo, en los casos a que se refiere el segundo párrafo de la fracción I de este precepto.”

Conclusión

Como podrá observarse, la disposición que regula lo relativo al subsidio al empleo, establece que si el impuesto a cargo del contribuyente es menor que el subsidio para el empleo mensual, el retenedor tiene que entregarle la diferencia que se obtenga.

Es necesario recalcar que los ingresos del subsidio para el empleo cuando estos son percibidos por el trabajador, no son acumulables y tampoco forman parte del cálculo de la base gravable de ninguna otra contribución, ya que no se trata de una remuneración por trabajo personal subordinado.

Es importante que los sistemas relacionados con el cálculo de la nómina y las contribuciones relacionadas con ella, determinen de forma precisa y confiable tanto las contribuciones a cargo de los trabajadores a retener por parte de las empresas y también el cálculo del subsidio al empleo que en su caso tengan derecho a percibir los trabajadores y que todos estos conceptos sean debidamente desglosados en el CFDI de nómina correspondiente.