Aunque en México ya era conocida la posibilidad del trabajo a distancia mediante el uso de la Tecnologías de la Información y la comunicación, fue hasta el año pasado que se hizo indispensable que una cantidad considerable de empresas adoptaran la modalidad de teletrabajo o home office debido a la contingencia sanitaria ocasionada por el Covid-19. Sin embargo la ley no contemplaba este tipo de trabajo de manera formal y específica, por lo que fue necesario implementar nuevas medidas. El 11 de enero del 2021 se publicó en el Diario Oficial de la Federación la reforma al artículo 311 y se adicionó el Capitulo XII- Bis en la Ley Federal del Trabajo, que reconoce y regula la modalidad de teletrabajo o home office, en el que se incorporó a la ley el articulo 330 A al 330 K. Por lo que te presentamos cuáles han sido los cambios en la regulación del home office y los beneficios fiscales en la nómina.

Dicha disposición aplicará para las relaciones laborales que se desarrollen en más del 40% del tiempo en el domicilio de la persona trabajadora bajo la modalidad de teletrabajo o en el domicilio elegido por ésta.

¿Cuáles son los motivos de la reforma?

- Ponerse en línea con respecto al teletrabajo o home office con otros países del mundo y debido al cambio acelerado por la pandemia.

- Traer beneficios a la organización de la sociedad y al medio ambiente.

- Regular y promover el teletrabajo como un instrumento de generación de empleo y auto empleo mediante la utilización de las Tecnologías de la Información y las Telecomunicaciones.

- Lograr sociedades más incluyentes participativas y con mejor calidad de vida por la reducción del tiempo en el transporte.

- Que dicha regulación sea incluyente pues el teletrabajo impacta los grupos más vulnerables como las mujeres, los adultos mayores, personas con discapacidad, jóvenes en formación laboral y grupos con mayor pobreza.

- Para adoptar medidas preventivas ante la crisis sanitaria mundial para mitigar el riesgo de trabajo ante el Covid-19.

Con ese fin la STPS establece que:

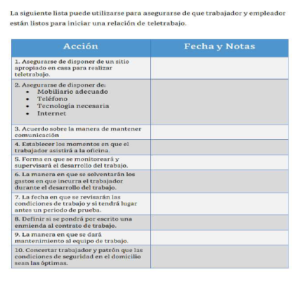

Las condiciones generales de trabajo deben estar especificadas en el contrato laboral incluida la figura de teletrabajo, la descripción y monto del salario bajo la modalidad de teletrabajo, los mecanismos de contacto y supervisión entre las partes así como la duración y distribución de horarios, siempre que no excedan los máximos legales. De igual manera las condiciones de trabajo deben conformarse al artículo 25 de la LFT y garantizar que no se generen o establezcan diferencias o exclusiones de los derechos laborales regulados en la ley.

Principios que deben regir el teletrabajo o home office

a) Confianza. Debe establecerse confianza mutua entre el empleador y el trabajador en los tiempos de entrega y la calidad del trabajo. Es necesario que haya comunicación constante y que la partes se transmitan la verdad.

b) Soberanía del tiempo. Los trabajadores tienen que ser capaces de administrar su tiempo equilibrando su vida personal y laboral, por medio de implementar y respetar horarios de trabajo, fomentando también la desconexión fuera de estos horarios.

c) Respeto de la vida personal. Marcar una linea divisoria entre el trabajo y la vida personal. El patrón debe respetar y ser flexible con los horarios del trabajador, y este debe ser capaz de distanciarse de la familia para evitar distracciones mientras realiza su trabajo.

d) Voluntariedad. El teletrabajo o home office debe ser voluntario tanto para el trabajador como para las empresas.

e) Reversibilidad. El trabajador debe tener la garantía de que su puesto de trabajo presencial estará disponible cuando le sea posible regresar al centro de trabajo.

Concepto de teletrabajo (LFT 330-A) también conocido como Home Office

“Forma de organización laboral subordinada que consiste en el desempeño de actividades remuneradas, en lugares distintos al establecimiento del patrón, por lo que no se requiere la presencia física de la persona trabajadora bajo la modalidad de teletrabajo, en el centro de teletrabajo, utilizando primordialmente las tecnologías de la información y la comunicación, para el contacto y mando entre la persona trabajadora bajo la modalidad de teletrabajo y el patrón.”

Definición de Teletrabajador

- Se define Teletrabajador como la persona trabajadora bajo la modalidad de teletrabajo que presta sus servicios personales, remunerados y subordinados en un lugar distinto a las instalaciones de la empresa o fuente de trabajo del patrón y utiliza Tecnologías de la información y la comunicación.

- Es un requisito el constar el consentimiento por escrito (Establecer la política de teletrabajo en un contrato individual o colectivo, un convenio de confidencialidad, una carta de recepción y descripción de insumos, además de un reglamento interior de trabajo, código de ética, aviso de privacidad, entre otros).

Obligaciones de los trabajadores

- Tener el mayor cuidado en la guarda y conservación de los equipos, materiales y útiles que reciben del patrón.

- Informar con oportunidad sobre los costos pactados para el uso de los servicios de telecomunicaciones y del consumo de electricidad, derivados del teletrabajo.

- Atender las políticas y mecanismos de protección de datos utilizados en el desempeño de sus actividades, así como las restricciones sobre su uso y almacenamiento. ( Que el flujo de información de la empresa sea a través de los medios adecuados y seguros que la misma haya establecido)

Obligaciones para las empresas ante el home office:

- Proporcionar, instalar y encargarse del mantenimiento de los equipos necesarios para el teletrabajo.( Equipo de cómputo, sillas ergonómicas, impresoras, entre otros)

- Recibir oportunamente el trabajo y pagar los salarios en la forma y fechas estipuladas.

- Asumir los costos derivados del trabajo a través de la modalidad de teletrabajo, incluyendo en su caso, el pago de servicios de telecomunicación y la parte proporcional de electricidad.(No se especifica el monto, por lo que se deberá buscar la forma de determinar el importe razonable de dichos gastos).

- Implementar mecanismos que preserven la seguridad de la información y datos utilizados por las personas trabajadoras.

- Respetar el derecho a la desconexión de las personas al término de la jornada laboral e inscribirlas al régimen obligatorio de la seguridad social.

- Promover el equilibrio de la relación laboral de las personas trabajadoras, a fin de que gocen de un trabajo digno o decente y de igualdad de trato en cuanto a remuneración, capacitación, formación y seguridad social.

- Se deberá observar una perspectiva de género que permita conciliar la vida personal y la disponibilidad de las personas trabajadoras.

¿Qué hay del teletrabajo o home office en materia fiscal y seguridad social?

En vista de que es indispensable que las autoridades fiscales y laborales emitan reglas que permitan aclarar diversas situaciones la STPS se ha fijado un plazo de 18 meses desde la entrada en vigor de esta reforma (12 de enero del 2021) para publicar una NOM que rija las obligaciones en materia de seguridad y salud en el trabajo para el teletrabajo, considerando los factores ergonómicos, sicosociales y otros riesgos que pudieran causar efectos adversos para la vida, la integridad física de las personas trabajadoras en la modalidad de teletrabajo.

Respecto al monto de gastos que debe cubrir el trabajador por desarrollar su labor en la modalidad de teletrabajo, la LFT no hace referencia a ello, por lo que deberá buscar una mecánica para determinar el importe de dichos gastos.

- Respecto a los gastos en que incurre un trabajador para desarrollar el teletrabajo no se ha regulado cómo se documentarán los reembolsos por energía eléctrica e internet, pero podría documentarse a través del CFDI de nómina a través del concepto de la clave 99 otros ingresos que no son sueldos y salarios para hacer los gastos deducibles para las empresas.

- Las herramientas de trabajo que proporciona el patrón son un gasto deducible, pues se consideran un gasto estrictamente indispensable y el IVA es acreditable.

- Estas herramientas no deben ser consideradas un ingreso acumulable del ISR para el trabajador, pues no se trata de una prestación ni de una remuneración.

- Al tratarse de herramientas de trabajo, este tipo de gastos no son base del pago de cuota al IMSS ni de aportaciones al INFONAVIT.

- Tampoco serán base para el salario Diario Integrado para efectos laborales

Atribuciones de la Secretaría Federal del Trabajo y Previsión Social

- Comprobar que los patrones lleven registros de los insumos entregados a los trabajadores, en cumplimiento a las obligaciones de seguridad y salud en el trabajo.

- Vigilar que los salarios no sean inferiores a los que se paguen en la empresa al trabajador presencial con funciones iguales o similares.

- Constatar el debido cumplimiento de las obligaciones especiales del Teletrabajo.

Es importante establecer el domicilio fiscal donde se podrán recibir notificaciones oficiales para evitar la no localización. La información sobre contabilidad debe estar en el domicilio fiscal.

Beneficios fiscales en materia del impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal

a) Según la Gaceta Oficial de la Ciudad.de México de Enero 29 2021 se aplicará:

• Condonación del 100% en el pago del ISN, causado en el periodo de enero de 2021, a las personas físicas y morales que en la CDMX realicen erogaciones en dinero o en especie por concepto de remuneración al trabajo personal subordinado, independientemente de la designación que se les otorgue.

• Se condona el 100% del pago del Impuesto, en los siguientes supuestos:

I. Contribuyentes cuyas empresas sean de tamaño micro y pequeño de conformidad con la normatividad respectiva que se encuentren establecidos en el perímetro “A” o “B” del Centro Histórico de la CDMX, y que estén registrados en el Padrón de Nóminas de la Ciudad de México, bajo las actividades no esenciales:

a) Carbón

b) Explotación de minerales no metálicos

c) Extracción de materiales metálicos

d) Hoteles

e) Industria de la madera y productos de la madera (incluye muebles)

f) Industrias metálicas básicas

g) Otras industrias manufactureras

h) Papel y productos de papel, imprentas y editoriales

i) Productos metálicos, maquinaria y equipo (incluye instrumentos quirúrgicos y de precisión)

j) Productos minerales no metálicos excepto los derivados del petróleo y del carbón

k) Servicios de alquiler de bienes muebles

l) Servicios profesionales, técnicos, especializados, y personales

m) Servicios de esparcimiento,culturales,recreativosydeportivos

n) Servicios de reparación y mantenimiento

o) Servicios de organismos Internacionales

p) Textiles prendas de vestir e industrias de cuero

II. A los establecimientos cuyo giro sea el restaurantero, que acrediten haber conservado o, en su caso, que hayan incrementado su plantilla laboral con respecto a la declarada para el mes de diciembre de 2020.

III. A los establecimientos que, aun no siendo su actividad principal otorguen servicios de restaurante ofreciendo la venta de alimentos preparados para consumo en el local; para lo cual, se aplicará la condonación exclusivamente por el Impuesto equivalente al número de trabajadores que laboran dentro del servicio de restaurante.

• Para obtener el beneficio, los contribuyentes deberán realizar la declaración correspondiente entre el 01 y el 17 de febrero, através del Sistema de Administración de Contribuciones (SAC).

• https://innovacion.finanzas.cdmx.gob.mx/siscon/,en la opción correspondiente al Impuesto, donde se generará el recibo de pago respectivo con la aplicación del beneficio.

• Los contribuyentes deberán proporcionar adicionalmente el número de cuenta predial del local ubicado en los perímetros A y/o B del Centro Histórico, en el cual prestan los servicios de las actividades no esenciales.

• Para acreditar la conservación o incremento de la plantilla laboral por parte de los contribuyentes, bastará con la presentación de la declaración mensual del Impuesto en el SAC, respectiva.