A dos años de su implementación en la versión 3.3. aun se tienen dudas con respecto a la aplicación de la clave «Uso del CFDI». Por eso te recordamos cuales son las claves de éste catálogo y la importancia de asignarlas de manera correcta.

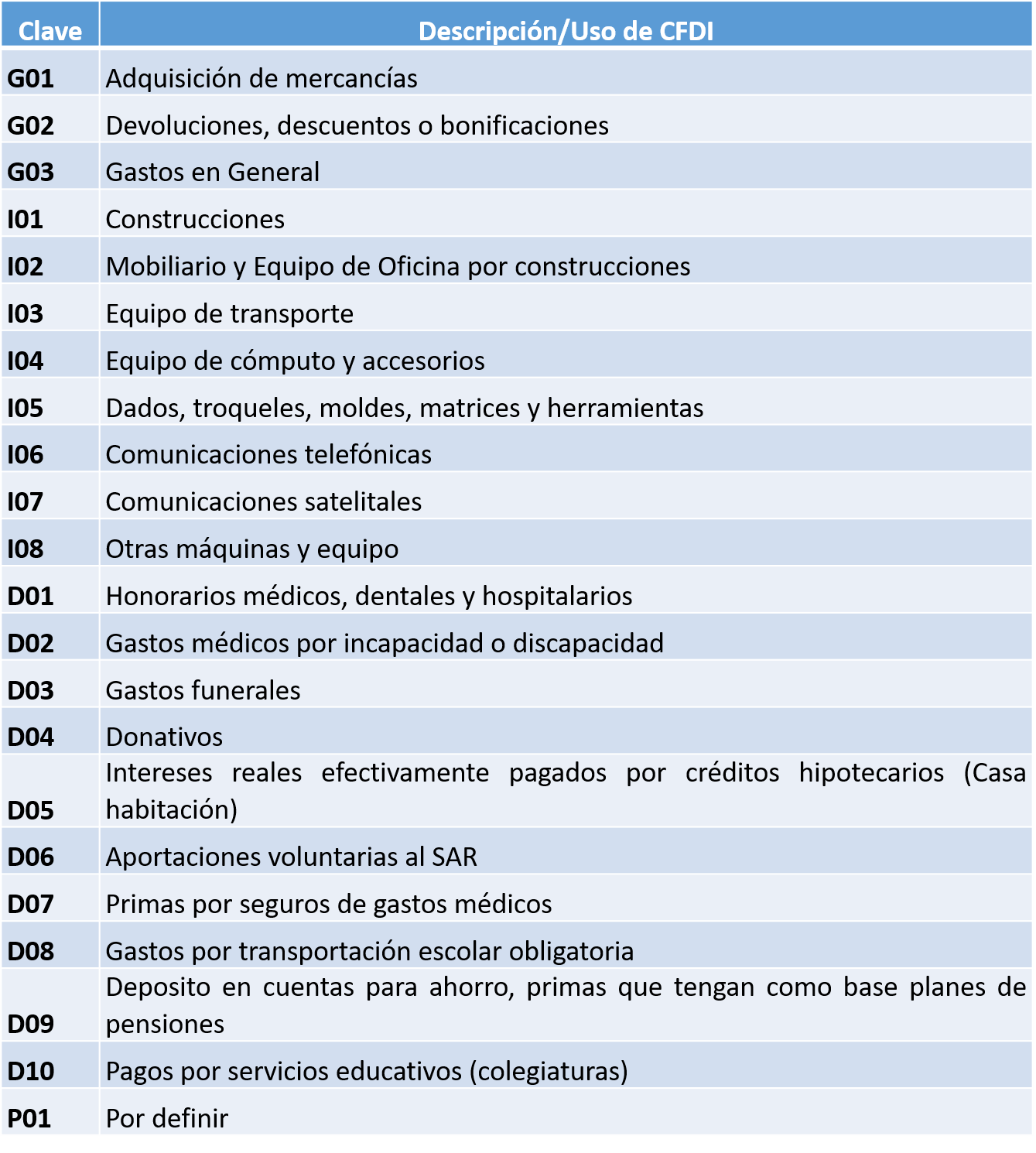

La elección de la clave dependerá del destino fiscal que dará el receptor para su deducción y acreditamiento. Te presentamos las claves de Uso de CFDI que utilizamos desde el 1 de julio de 2017:

Si bien, la aplicación de este campo es obligatoria, su uso aun es desconocido, ya que la primera pregunta del apéndice 7, de preguntas y respuestas sobre el anexo 20 versión 3.3. es:

“¿Se debe cancelar el CFDI cuando el receptor dará un uso diferente al señalado en el campo UsoCFDI?”

No, no es motivo de cancelación o sustitución del CFDI cuando se tenga un uso distinto al timbrado en éste, y no afectará para su deducción o acreditamiento.

La agrupación de los usos de CFDI es:

- Las claves “G”: deducciones de costos y gastos para personas físicas y morales.

- Las claves “I”: adquisición de inversiones de personas físicas y morales.

- Las claves “D”: deducciones personales y deducción de donativos.

- La clave “P”: para los CFDI que se emitan al público en general y para residentes en el extranjero.

Pero, ¿A cuántos no se les realizó su devolución automática de impuestos en su declaración anual porque los CFDI no contenían una clave “D” en el uso de sus CFDI de deducciones personales?

La finalidad del Servicio de Administración Tributaria (SAT), es por supuesto,conocer que productos o servicios se están comercializando, y el uso que los receptores les están dando a estos, pero además identificar al mismo tiempo si los receptores pueden realizar ese tipo de operaciones, así como si se están realizando las retenciones de impuestos correspondientes.

¡Hey! también te puede interesar

>> Soporte Aspel: Error en carpeta de perfiles ¿Cómo solucionarlo?

En un CFDI pueden facturarnos por ejemplo: compras de artículos que utilizamos como papelería en la oficina y compras de equipo de cómputo, esto generalmente lo podemos hacer en una tienda departamental, al momento del pago nos emiten un solo ticket de compra, la facturación de este tipo de tiendas solo permite la opción de facturar por ticket y no por artículo, así entonces, es decisión del receptor si el uso del CFDI que dará a esta compra será el de “G01 Gastos en general” o “ I04 Equipo de cómputo y accesorios”.

Los sistemas de facturación actualmente solo permiten la opción de colocar un solo uso del CFDI para la emisión de los comprobantes.

La mejor opción en este momento es separar los tipos de bienes y servicios que se están adquiriendo para darle el uso del CFDI correcto y solicitar tantos tickets como se requieran para emitir tantas facturas necesarias para los usos del CFDI que les correspondan, así nos iremos acostumbrando a estos cuando la autoridad los decida hacer necesarios para su deducción y/o acreditamiento.

A dos años de su implementación en la versión 3.3. aun se tienen dudas con respecto a su aplicación, muchos errores se presentaran al momento de solicitar los CFDI, ya que los operarios o compradores serán los que normalmente soliciten éstos, lo ideal es que las empresas identifiquen y elaboren un catálogo de productos y servicios que solicitan de manera constante y en el coloquen el UsoCFDI que se requiere en el comprobante.

Fuente SoyConta.com