Nuevos criterios en la declaración anual 2019 de las personas morales

Tiempo de lectura:2minutos

El Artículo 76 de la Ley del Impuesto Sobre la Renta establece que las Personas Morales que tributan en el Título II, de la citada Ley, entre otras obligaciones, deberán presentar declaración en la que se determine el resultado fiscal del ejercicio o la utilidad gravable del mismo, así como el monto del impuesto correspondiente, ante las oficinas autorizadas. En dicha declaración también se determinarán la utilidad fiscal y el monto que corresponda a la participación de los trabajadores en las utilidades de la organización.

La declaración anual de las personas morales se presentará en las siguientes fechas:

Por su parte, el Artículo 31 del Código Fiscal de la Federación indica que los contribuyentes deberán presentar las declaraciones en documentos digitales con firma electrónica avanzada.

La información que deben presentar las personas morales en su declaración anual del ejercicio de 2019 es:

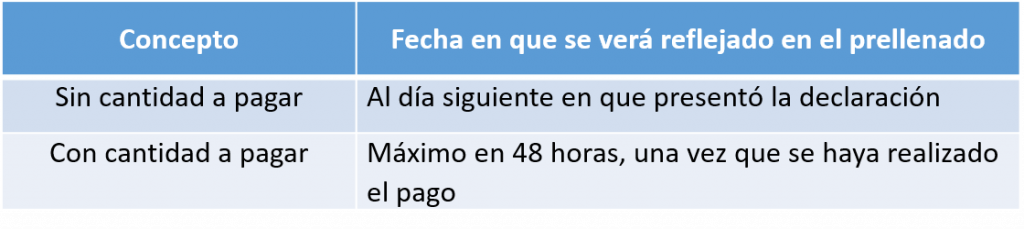

Al respecto, el Servicio de Administración Tributaria dio a conocer las “Novedades de la Declaración Anual 2019 de las Personas Morales”, que contemplan lo siguiente:

La opción para presentar la declaración anual de persona morales aplica para los contribuyentes que tengan cualquiera de las siguientes obligaciones:

El Formulario F18 Régimen General estará habilitado para presentar:

Complementarias o extemporáneas por liquidación del ejercicio 2019.

Complementarias o extemporáneas de los ejercicios 2018 hacia atrás.

La opción “Presenta tu declaración anual de persona moral régimen general”, aplica para los contribuyentes que tengan cualquiera de las siguientes obligaciones: