Preguntas y Respuestas sobre el tema de emisión de CFDI

FECHA DE EXPEDICIÓN Y ENTREGRA DE LA FACTURA ELÉCTRONICA DE LAS REMUNERACIONES CUBIERTAS A LOS TRABAJADORES O A CONTRIBUYENTES ASIMILADOS A SALARIOS. REGLA 2.7.5.3. DE LA RESOLUCIÓN MISCELÉNEA FISCAL PARA 2015.

A continuación, presentamos una transcripción del documento emitido por el Servicio de Administración Tributaria. Para revisar el documento original visita www.sat.gob.mx

1.¿Puedo elaborar un recibo de nómina mensual por los pagos de todo el mes?

Sí, pero hay que incluir información adicional en la factura sobre cada pago realizado durante el mes.

Fundamento legal: Regla 2.7.5.3. de la Relación Miscelánea Fiscal 2015.

2. ¿En qué momento se debe de expedir la Factura Electrónica por las remuneraciones que cubran los patrones a sus trabajadores o a contribuyentes asimilados a salarios de conformidad con la regla 2.7.5.3.?

Antes de la realización de los pagos correspondientes, o dentro del plazo señalado en función al número de sus trabajadores o asimilados a salarios, posteriores a la realización efectiva de dichos pagos, conforme a lo siguiente:

3. En la Factura Electrónica que se expida, ¿Cuál es la fecha que se considerará como fecha de expedición y de entrega?

La fecha en que efectivamente se realizó el pago de dichas remuneraciones; cuando se opte por emitir una sola Factura Electrónica mensual, se considerará la fecha en que realizó efectivamente el pago correspondiente al último día o periodo laborado dentro del mes por el por el que se emita la Factura Electrónica.

Ejemplo: Si en el mes de julio el último pago se realizó el día 28, esta será la fecha de expedición y de entrega; por lo que la factura electrónica la emitirán al trabajador o a cada contribuyente asimilado a salarios a más tardar el día 31 de julio.

4.¿Cómo se efectuaría la emisión de los comprobantes cuando las remuneraciones correspondan a pagos de periodos menores a un mes?

Podrán emitir una sola Factura Electrónica mensual.

5.¿Qué complementos se le debe de incorporar a la Factura Electrónica mensual?

Conforme a lo señalado por la regla 2.7.5.3, los contribuyentes deberán incorporar al comprobante el complemento de nómina referido en la regla 2.7.5.1, tantas veces como pagos realizados en el mes de que se trate; esto es, si el comprobante ampara 2 pagos quincenales, deberá haber dos complementos, cada uno con los datos de la quincena correspondiente

6. ¿Cómo se deben asentar las cantidades totales de cada uno de los complementos incorporados en la Factura Electrónica por las remuneraciones cubiertas a los trabajadores o a contribuyentes asimilados a salarios?

Se asentarán en los campos correspondientes conforme a lo dispuesto en la Guía de llenado de Anexo 20 publicado por el SAT, debiendo efectuar el cálculo y retenciones del ISR por cada pago en la Factura Electrónica mensual conforme a la periodicidad en que efectivamente se realizó cada erogación.

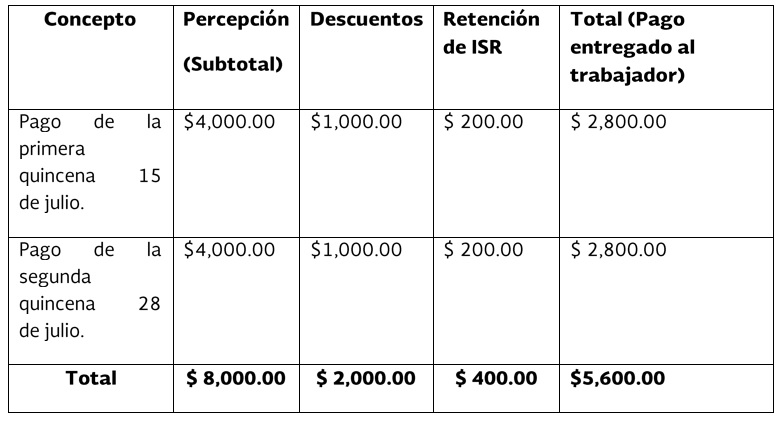

Ejemplo: Si se pagaron 2 quincenas los días 15 y 28 de julio, se calculará el ISR por cada quincena, por lo que la información referente al Anexo 20 se llenará de la siguiente manera:

Datos del caso:

Datos del Recibo.

a) Fecha emisión: Se considerará la fecha del último pago realizando durante el mes, conforme al ejemplo seria 28 de julio.

b) Subtotal: Es la sumatoria de los importes de los conceptos de las 2 quincenas del mes de julio, en este caso sería igual a $8,000.00.

c) Descuento: Será el Total de las deducciones de las 2 quincenas del mes de julio (suma del total gravado y total exento, sin considerar el ISR retenido), en este caso sería igual a $2,000.00.

d)Motivo de descuento: Utilizar «Deducciones nómina».

e) Total: Es el pago de las 2 quincenas realizado al trabajador. Será igual al Subtotal menos los Descuentos, menos las Retenciones efectuadas, es este caso sería igual a $5,600.00.

f) Tipo de comprobante: Egreso.

g)Lugar de expedición: Señalar el lugar de la plaza en donde labore el empleado.

Conceptos.

a)Cantidad: Aplica el valor «1».

b) Unidad: Se utilizará la expresión «Servicio».

c) Descripción: Se podrán incluir las siguientes denominaciones. Pago de nómina, Aguinaldo, Prima vacacional, fondo de ahorro, liquidación, finiquito, etc. En este caso se podrá señalar como «Pago de nómina de 2 quincenas correspondientes al mes de julio de 2014 (Incluye 2 complementos)».

d) Valor unitario: Total de percepciones del trabajador de las 2 quincenas del mes de julio, (es la sumatoria del total de percepciones gravadas y exentas). En este caso sería igual a $8,000.00.

Impuestos.

a) Total de impuestos retenidos: El ISR retenido de las 2 quincenas del mes de julio, (se obtiene del nodo de deducciones del complemento nómina). En este caso sería igual a $400.00.

Retenciones.

a. Impuesto: Tipo de impuesto que fue retenido (ISR).

b. Importe: Monto del impuesto retenido de las 2 quincenas del mes de julio. Se obtiene del nodo de deducciones del complemento nómina. En este caso sería igual a $400.0.

7.¿Una vez que el contribuyente opta por expedir sus comprobantes de remuneraciones cubiertas a los trabajadores o a contribuyentes asimilados a salarios de acuerdo a la Regla 2.7.5.3, puede cambiar durante el año esta opción?

El contribuyente puede optar por la forma en que expedirá la factura electrónica por las remuneraciones que cubran a sus trabajadores o a contribuyentes asimilados a salarios y a partir de ese momento no podrá variarse en el ejercicio en que se haya ejercido la opción, de conformidad con el Artículo 6 de CFF.

8. Si un contribuyente opta por expedir una Factura Electrónica mensual y realiza el pago a sus trabajadores o a contribuyentes asimilados a salario los días 12 y 24 de cada mes, ¿Cuántos Complementos deberá contener la Facturación Electrónica?

La factura electrónica deberá contener dos complementos.

9. ¿En el caso de que un contribuyente deba expandir una Factura Electrónica mensual por el mes de julio y realice el pago, en kis dias 8, 16 y 24 de julio y 1 de agosto. ¿Cuántos Complementos deberá contener la Factura Electrónica?

La Factura Electrónica deberá contener tres complementos, en virtud de que el cuarto pago no se realizó dentro del mes, por lo que el complemento correspondiente al pago del 1 de agosto deberá considerarse en la Factura Electrónica del citado mes.

10. En el caso de que un contribuyente emita una Factura Electrónica en forma mensual y realice el pago de dos quincenas y el último día del mes efectúe un pago por concepto de nóminas extraordinarias (Aguinaldo, PTU, vacaciones o una indemnización) es decir, cuando se hace una nómina independiente del pago regular. ¿Cuántos Complementos deberá contener la Factura Electrónica?

La Factura Electrónica deberá contener tres complementos ya que es el número de pagos que se están realizando.

ASPEL NOI 8.0 está diseñado para cumplir con estos nuevos requerimientos de la Autoridad. Por eso aprovecha la preventa para adquirirlo y empezar a trabajar a tiempo y en forma.

Para mayor información de los cambios estipulados por el SAT o sobre como adquirir Aspel NOI 8.0 comunícate con nosotros a nuestra línea telefónica 4737 7202, o visite nuestra página de internet www.asesoriaeninformatica.com .